Cùng nhìn vào chỉ tiêu EPS để xem các doanh nghiệp đã dùng đồng vốn của cổ đông như thế nào trong năm 2012 vừa qua.

Khó chồng khó, năm 2012 tiếp tục nhấn chìm nhiều doanh

nghiệp vào cảnh tồn kho chất đống, thiếu vốn để duy trì hoạt động… khiến

cụm từ phá sản, giải thể được nhắc đến với cấp độ thường xuyên. Ngay cả

những doanh nghiệp trên sàn niêm yết, là tiêu biểu cho những “nhân tố

mạnh” cũng chung cảnh ngộ, mang lại mức lợi nhuận thấp cho các cổ đông.

Tỷ lệ thu nhập trên mỗi cổ phần (EPS) của hầu hết doanh

nghiệp đều ở mức khiêm tốn. EPS năm 2012 bình quân toàn thị trường chỉ

đạt 1,655 đồng, tương ứng với P/E là 13.42 lần tính theo số liệu được

cập nhật đến ngày 22/03 của 698 doanh nghiệp đã công bố báo cáo tài

chính 2012.

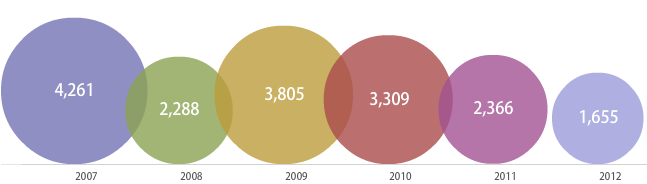

Thống kê từ năm 2007 cho thấy, năm 2012 là năm ghi nhận

mức EPS thấp nhất. Đỉnh cao EPS là 4,261 đồng ghi nhận vào năm 2007,

cũng là năm đỉnh điểm của thị trường chứng khoán Việt Nam. Sau khủng

hoảng năm 2008, EPS bình quân toàn thị trường tăng lên lại, đạt 3,805

đồng nhưng lại trượt dài cho đến nay.

EPS bình quân toàn thị trường qua các năm (Đvt: Đồng)

|

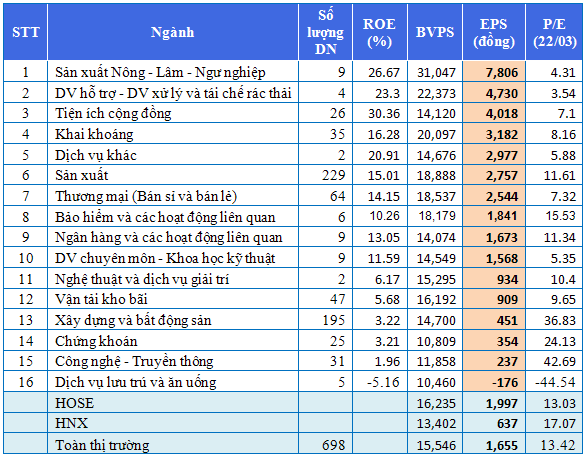

Năm 2012, trong 17 nhóm ngành của các doanh nghiệp niêm

yết thì có 9 ngành đạt EPS cao hơn mức bình quân toàn thị trường gồm

Sản xuất Nông – Lâm – Ngư nghiệp (7,806 đồng), Dịch vụ hỗ trợ, xử lý và

tài chế rác thải (4,730 đồng), Tiện ích cộng đồng (4,018 đồng), Khai

khoáng (3,182 đồng), Dịch vụ khác (2,977 đồng), Sản xuất (2,757 đồng) và

Thương mại (2,544 đồng), Bảo hiểm (1,841 đồng), Ngân hàng (1,673 đồng).

Ngược lại, EPS của nhóm ngành Dịch vụ lưu trú và ăn uống âm 176 đồng.

Tuy ở trên mức bình quân chung, nhưng những con số này chưa phải là cao.

Trong khi đó, có tới 13 nhóm ngành có chỉ số P/E thấp

hơn mức bình quân toàn thị trường. Điều đáng nói, nhóm ngành nào có EPS

cao thì chỉ số P/E càng thấp và ngược lại. Điển hình như nhóm ngành Sản

xuất Nông – Lâm – Ngư nghiệp EPS 7,806 đồng nhưng P/E chỉ ở mức 4.31

lần, Xây dựng và Bất động sản EPS chỉ 451 đồng, trong khi P/E là 36.83

lần chứng tỏ sự kỳ vọng của nhà đầu tư với lĩnh vực bất động sản còn rất

cao.

Chỉ số tài chính ngành năm 2012

EPS âm: Khó chồng khó

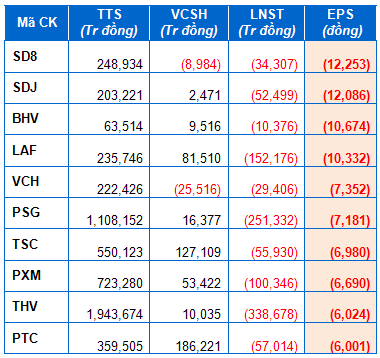

Có tới 129 doanh nghiệp trên sàn có chỉ số EPS âm trong năm 2012. Trong đó nổi bật là

SD8 (-12,253 đồng),

SDJ (-12,086 đồng),

BHV (-10,674 đồng) và

LAF (-10,332 đồng).

Top 10 DN có EPS năm 2012 thấp nhất

|

Đáng chú ý, top 10 mã cổ phiếu có EPS thấp nhất lại có tới 4 doanh nghiệp thuộc họ hàng nhà nước Vinaconex và Sông Đà là

PXM,

PSG, SD8 và SDJ. Trong đó, hoạt động kinh doanh của

VCH và SD8 đã âm cả vốn chủ sở hữu.

Với mức lỗ hai năm liên tiếp (2011 và 2012), tính đến

31/12/2012, VCH đã ghi nhận lỗ lũy kế 69.7 tỷ đồng, vốn chủ sở hữu âm

25.5 tỷ đồng. Khó chồng khó, VCH đứng trước nguy cơ bị hủy niêm yết bắt

buộc. Phải chăng với tình hình khó khăn này mà ngày 22/03, HĐQT VCH phải

chọn con đường bán tài sản bằng cách xin ý kiến cổ đông về việc chuyển

nhượng quyền khai thác khoáng sản và dây chuyền nghiền sàng đá có công

suất 250 tấn/ngày tại mỏ đá Gò Chói. Tuy nhiên, vấn đề này đã không được

cổ đông thông qua.

Thêm vào đó, Vinaconex E&C, đơn vị nắm 49.5% vốn

của VCH đã tiến hành thoái toàn bộ vốn tại đơn vị này. Dù việc thoái vốn

không thành công do mức giá không như kỳ vọng nhưng chắc gì Vinaconex

E&C không tiếp tục việc rút khỏi doanh nghiệp đang bê bết này.

Ngoài ra, trong danh sách “đen” này còn có

THV và LAF được nhắc đến nhiều trong thời gian qua với hoạt động kinh doanh ngày càng bết bát.

9 con số ngất ngưởng

Ở phía đối lập, 80 doanh nghiệp niêm yết để lại những

con số đẹp trong báo cáo tài chính 2012 với EPS trên 5,000 đồng. Và đặc

biệt có 9 doanh nghiệp ghi nhận EPS trên 10,000 đồng.

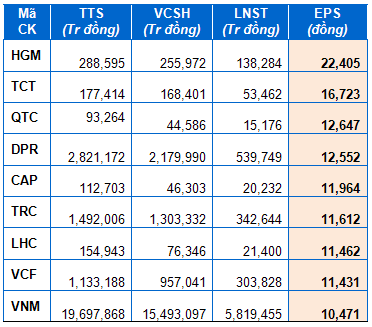

9 DN có EPS năm 2012 trên 10,000 đồng

|

Đáng điểm mặt là “nhà giàu”

HGM,

chỉ số EPS cao ngất ngưởng tới mức 22,405 đồng. Với mức lợi nhuận sau

thuế 138 tỷ đồng, công ty này hào phóng chia cổ tức tới 100% bằng tiền

mặt. Thêm nữa, HGM cũng là doanh nghiệp không vay nợ. Đây là những con

số đáng mơ ước của bao nhiêu doanh nghiệp cũng như cổ đông trong thời

buổi khó khăn này.

Lọt vào top này còn có đại gia

VNM với lợi nhuận sau thuế tới 5,819 tỷ đồng, tương ứng với EPS 10,471 đồng. Bên cạnh đó,

TCT (16,723 đồng),

QTC (12,647 đồng),

DPR (12,552 đồng) cũng là những doanh nghiệp hoạt động hiệu quả với đồng vốn của cổ đông.

Thanh Nụ (Vietstock)

ffn